大家好,我是量子熊猫。

进入今天A股的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2026年3月27日可申购新股分析

红板科技(603459):

企业情况:

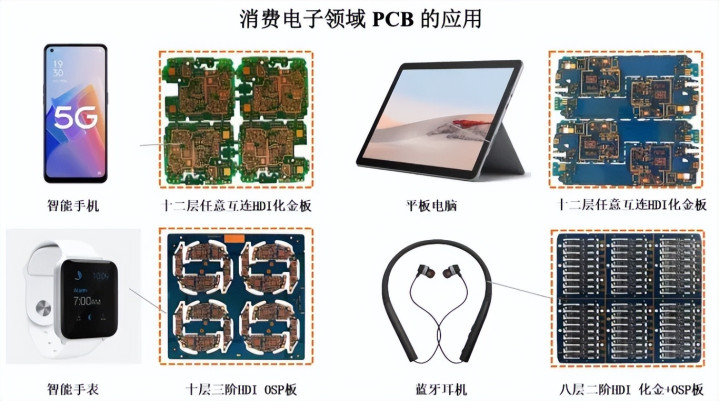

全称“江西红板科技股份有限公司”,主营业务为印制电路板(PCB)的研发、生产和销售,产品定位于中高端应用市场。。

主要产品涵盖HDI板、刚性板、柔性板、刚柔结合板、类载板、IC载板等。

主要业务是PCB 板,挺常见了,出货主要是给手机用的高端 HDI 高密度互连印制电路板(High Density Interconnector),按照销量测算占了全球手机市场的 13% 供应商量。

具体营收方面,主要营收来自于消费电子,营收占比约60%。

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为景旺电子(603228)、方正科技(600601)。

发行情况:

沪主板发行,由国联民生证券主承销,新发行市值17.70亿元,发行后总市值133.41亿元,发行价格17.70元,发行市盈率25.60x,顶格申购需要21.00万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为64.20x,景旺电子PE-TTM为46.60x,方正科技PE-TTM为116.57x。

业绩情况:

2026年一季度预计实现营业收入为90,000 至 95,000 万元,同比增长16.08%至 22.53%;

扣除非经常性损益后归属于母公司所有者的净利润为11,500 至 12,000万元,同比增长9.70%至 14.47%;

2025年营业收入367,701.62万元,2024年营收270,247.82万元,2023年营收233,953.41万元,营业收入复合增长率为25.88%;

2025年扣非归母净利润52,115.85万元,2024年扣非归母净利润19,353.80万元,2023年扣非归母净利润8,703.81万元,扣非归母净利润复合增长率为144.70%。

2023-2025年营收和利润双双高增长,再到 2026 年一季度营收和利润继续增长不过有一定回落,。

参考招股说明书解释,主要受益于智能手机市场复苏,全球PCB产值增长,不过今年好像掉下来了。

具体毛利率方面,2023年到2025年主营业务毛利率分别为11.04%、13.98%和 21.79%。

跟同业对比来看,处于一般水平。

行业一般,不好好在上市前业绩很好,吃到了电子消费品复苏红利,后面增长放缓是上市后的事了。

从发行情况看,沪主板发行,发行价格较低,发行规模一般,发行市盈率一般。

继续冲冲冲,也祝大家中签。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~

垒富配资提示:文章来自网络,不代表本站观点。